Dopravní nehoda změní život během několika vteřin – ale vyrovnat se s jejími následky může trvat měsíce, někdy i roky. Lidé se pak často ptají: „Jak vysoké odškodnění mi vlastně náleží?“ Odpověď bohužel není jednoduchá. V roce 2025 platí stále totéž: pojišťovny neinformují dostatečně, platí nízké částky a doufají, že se poškození spokojí s málem.

Přinášíme přehled klíčových položek, ze kterých se odškodnění skládá, a praktické rady, jak vymáhat spravedlivou částku.

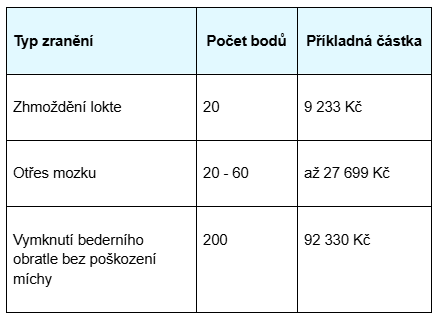

Základní složka každého nároku. Je určeno podle tzv. bodového ohodnocení úrazu, kde každý bod má v roce 2025 hodnotu 461,65Kč. Čím závažnější zranění, tím více bodů. Například:

🔍 Poznámka: Bodové ohodnocení se může navýšit, pokud při léčení došlo ke komplikacím. Pojišťovny ale zpravidla toto navýšení neuvažují. Také se často v lékařské dokumentaci, kterou dostanete, nevyskytují všechny položky, které lze obodovat a odškodnit (např. anestézie, zabezpečení dýchacích cest, močové katétry atp.). Proto bez zkušeného oka dochází zpravidla k tomu, že Vám nejsou odškodněny všechny bolesti a útrapy, a v adekvátní výši.

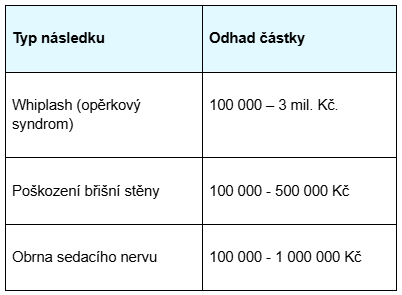

Týkají se trvalých omezení, která zůstávají i po doléčení – například omezená hybnost, chronická bolest nebo zhoršené mentální schopnosti. Trvalé následky by měl posuzovat výhradně soudní znalec, který se Vás ptá na na všechny aspekty života a zkoumá, jak Vás poúrazové následky omezují. Významnou roli také hraje Váš věk a společenské zapojení před a po úrazu. Výše odškodnění je tak méně závislá na samotné diagnóze, která Vám byla stanovena.

Pro ilustraci, jak se výše nároků může lišit, viz porovnání diagnóz níže:

⏳ Tip: Tyto nároky lze zpravidla uplatnit až rok po nehodě, když je stav tzv. "ustálený", tedy kdy je předpoklad, že se už moc nezmění. Pojišťovny zpravidla vyžadují k uplatnění znalecký posudek; a i když ho nevyžadují, nároky často vyčíslují “od stolu” nebo pomocí jejích smluvního lékaře, čímž pravděpodobně dojde k podhodnocení nároku.

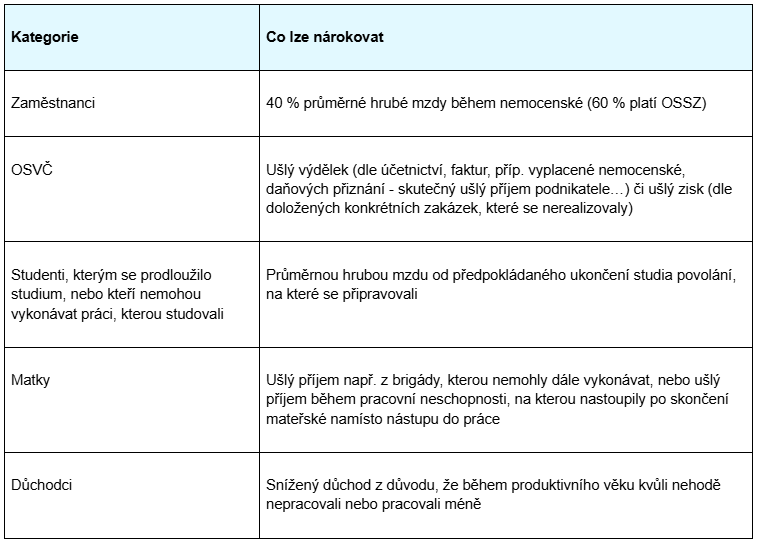

Poškozený má nárok na kompenzaci mzdy nebo zisku, který by jinak získal, nebýt nehody. Od nároku se však odečítá nemocenská (během pracovní neschopnosti) nebo invalidní důchod (po pracovní neschopnosti).

💼 Pozor: U OSVČ pojišťovny zpravidla pro zjednodušení počítají ušlý výdělek pouze z příjmu po odečtu paušálních nákladů, které zjistí z posledního daňového přiznání. Tedy např. za měsíc pracovní neschopnosti vyplatí třeba nízkých 16 tis. Kč, pokud OSVČ vydělal za poslední rok milion Kč a uplatnil 80% paušál. OSVČ však zpravidla mají skutečný příjem daleko vyšší než ten, ze kterého se počítá daň. Pokud tedy prokážete skutečné výdaje v době před úrazem, máte právo na doplacení skutečného a reálného měsíčního výdělku, který byste v době léčení získali.

Rodinný příslušník, který se o vás stará, má nárok na kompenzaci času, a to pro rok 2025 ve výši 165 Kč/hod. 2 hodiny denně po dobu 3 měsíců tedy můžou znamenat desítky tisíc korun. Od této částky se nesmí odečítat ošetřovné, které pobírá od správy sociálního zabezpečení.

K tomu lze nárokovat:

Pojišťovna je obchodní subjekt. Jejím cílem je vyplatit jenom to, o co si klient požádá a co 100% plyne z doložených podkladů a nic navíc. Čím rychleji a levněji bude pro ni škoda uzavřená, tím lépe. V praxi často:

S námi: Získáte znalecké posudky, právní zastoupení a jistotu, že nic neopomenete a všechny Vaše nároky budou uplatněny a vymoženy. Vymáháme nároky až do výše milionů korun – reálně, spravedlivě a rychle.

Přesný výpočet závisí na typu zranění, vašem příjmu i okolnostech nehody. Pokud se chcete dozvědět, co můžete získat – a jak nejlépe postupovat:

Ozveme se do 48 hodin.

.jpg)

Zavolejte nám, napište e-mail nebo vyplňte kontaktní formulář. Jsme tu pro vás.

Jsme k dispozici v pracovní dny 9:00 — 17:00 hod.